国产主播

国产主播

文|海山

开端|博望财经

“投教第一股”九方智投的处境相比难过。

近期股市的火爆,本来应该是“教东说念主炒股”生意最佳的时候,也应该是勤苦于于为股民“指破迷团”的九方智投们本领越过的时候。从炒股课程、炒股软件,再让投资者选中后劲股,妥妥的多方向,多脉络炫耀投资者需求。

可是,现实的画风有点惨。2024年上半年,九方智投订单金额以超20%的速率下滑,净利润亏空边界同比扩大3.6倍。值得防御的是,动作一家专科“教东说念主炒股”的公司,九方智投反而在投资上“栽了跟头”。2024年上半年,九方智投控股金融资产亏空高达9461万元。

专科能力作念出了业余后果,九方智投还值得信任吗?还能劝服投资者吗?

01

上市前后功绩出现宏大各别

尊府清楚,九方智投控股是中国滥觞的在线投资决策措置决议提供商,专注于在线投资者内容劳动市集。其前身是九方资产,于2023年3月在港交所上市。2024年7月底,九方资产厚爱改名为九方智投控股。公司实践限度东说念主陈文彬、严明和陈宁枫为一致行为东说念主。

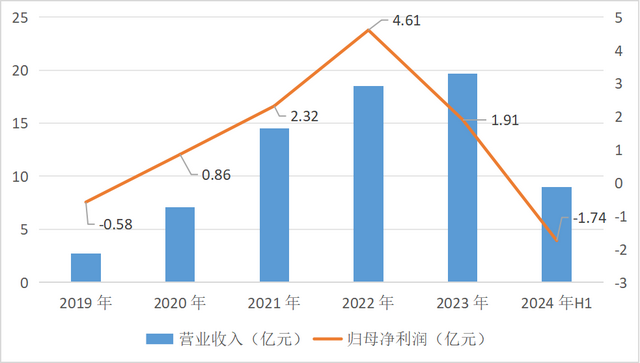

在上市前,九方智投的营收、净利润增长可谓特别迅猛。在上市前的四年间,功绩频繁出现翻倍式增长。营收从2.74亿元大幅跃升至18.5亿元,技能的复合增长率高达89%。这么的弘扬果然叹为不雅止。

与此同期,其盈利能力也特别恐怖。2019年公司还亏空了5000多万,到了2022年,该数据就达到了惊东说念主的的4.6亿元。

究其原因,一方面得益于九方资产执意的营销能力。数据清楚,限度2023年底,公司在多个互联网平台上运营的MCN账户就有374个,粉丝数目达到了38.9百万东说念主。另一方面,公司的毛利率水平之高也令东说念主惊羡,87%的毛利水平险些不错并列茅台了。

2023年3月,九方智投到手登陆港交所。可是,好气运却莫得了。上市后交出的第一份半年报凯旋“变脸”。2023年上半年九方智投亏空3776.7万元,同比大跌117.2%;尽管2023年九方智投最终达成盈利1.91亿元,但同比如故下滑了58.6%。

2024年上半年,九方智投净亏空进一步扩大。半年报清楚,公司达成营收8.98亿元,同比增长4.4%;净利润亏空1.74亿元,同比大跌360.8%;经治愈期内亏空1.53亿元,同比更是重挫886.2%。

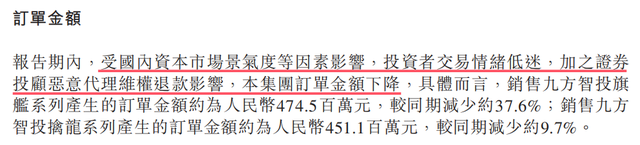

数据清楚,九方智投上半年订单金额为9.31亿元,同比下滑26.17%。公司将原因归结为受国内成本市集景气度等成分影响,投资者来回阵势低迷,加之证券投顾坏心代理维权退款影响。

九方智投毛利率也出现了下滑,由昨年同期的约83%下跌为约80%,公司暗示由于职工成本加多导致销售成本增长滥觞公司收益增长。

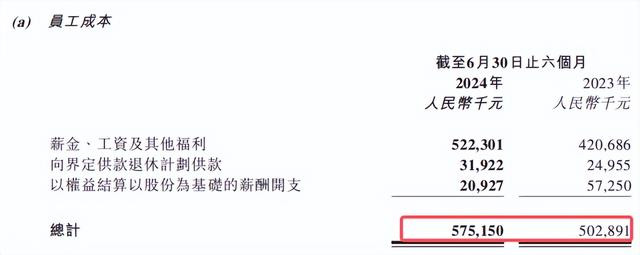

阐发期内,九方智投销销售成本(营业成本)为1.80亿元,同比加多23.60%。与此同期,公司各项技能用度也出现显耀加多。公司的销售及营销开支共计达到了5.53亿元,同比加多3.9%;研发开支约1.55亿元,同比加多6.2%;经管用度(一般行政开支)1.99亿元,同比加多1.3%。

概括来看,九方智投出现订单金额减少、毛利下跌,重叠各项成本成分影响最终导致其盈利能力被严重平缓。怎样叮嘱净利润亏空加快,成为其濒临的最大挑战。

02

耗巨资购买流量用户“不买账”

不得不说,为了功绩,九方智投也“蛮拼”的。

九方智投的生意很猛进程属于“流量生意”。公司依靠各大平台孵化批量账号,进行“流量运营”,最终引流到自家软件家具,再进行变现。

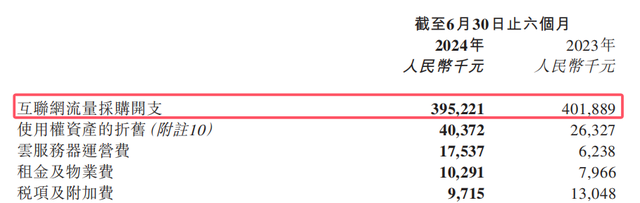

采买流量不错说是运转公司功绩增长的重要要素。有了流量之后,就可能产生用户调度。数据清楚,2021年-2023年,公司在互联网流量采买方面的开销分离为6.40亿元、7.68亿元和6.69亿元。

2024年上半年,九方智投在流量采买的干系开销为3.95亿元。这么算下来,三年半的时刻,九方智投流量采买的破耗高达24.72亿元。此种情况下仍出现公司功绩欠安,意味着获客成本在按捺的普及。

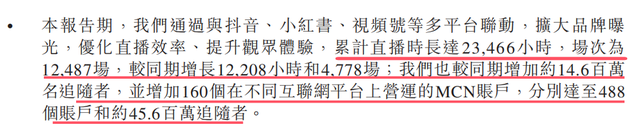

有了流量,九方智投积极摄取行为。限度2024年6约30日,集团在多个互联网平台上运营的MCN账户达到了488个,较岁首加多了160个;粉丝数目约4560万,较岁首增长了约1460万。意味着公司的流量矩阵正在按捺扩大。

最要紧的即是营业变现了。为了概况达成”调度”更多用户,九方智投在抖音、小红书和视频号等多平台加大了直播力度。2024年上半年,公司累计直播时长达2.35万小时,约1.25万场,分离同比增长约108%、62%。

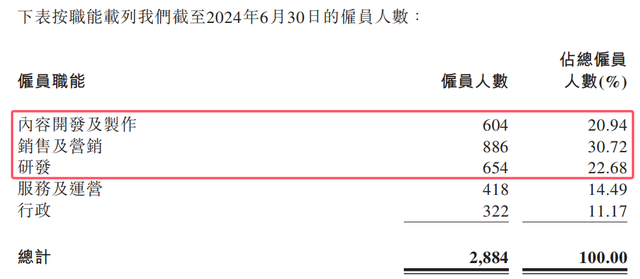

进一步的,九方智投还“为按捺扩大的业务”新招聘了百余名职工。限度2024年6月底,公司职工总和为2884东说念主。其中,从事内容诞生及制作的职工共604东说念主,占总职工数的20.94%;从事销售及营销的职工数为886东说念主,占比30.72%销售及营销的职工数为886东说念主,占比30.72%;研发东说念主员为654东说念主,占比22.68%。

有了流量,队列国富民强,再积极加伟业务引申力度。如斯,就等着看“收货”成色了。

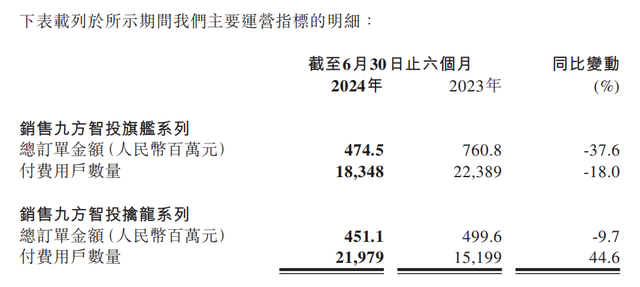

可是,终结却并未能遂愿,九方智投正濒临着严峻的检修。2024年上半年,公司的旗舰系列家具付用度户减少4041东说念主,订单金额下跌至4.75亿元,同比下跌37.6%;为专科投资者打造的擒龙系列家具,尽管付用度户数增长6780东说念主,订单金额却下跌至4.51亿元,同比下跌近10%。

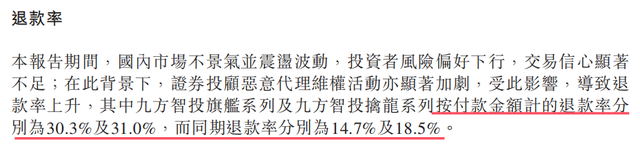

况兼,两款家具的退款率均出大幅高潮。其中,旗舰系列家具的退款率从14.7%猛涨至30.3% 擒龙系列家具的退款率从18.5猛增至31.0%。

客不雅的讲,“炒股”是有一定门槛的,市集也鄙俚流传着“七亏二平一赚”的说法。仅靠课程学习就达成“炒股”获利具有一定的难度。当投资者发现购买课程之后,依然濒临来回亏空的情况。条件家具退款也属时时。

03

我方投资家具出现要紧亏空

买了家具的客户退款,还能解释为多样原因。当九方智投我方的投资家具也出现较大亏空,这就难过了。很难不引起投资者对其专科性的质疑。

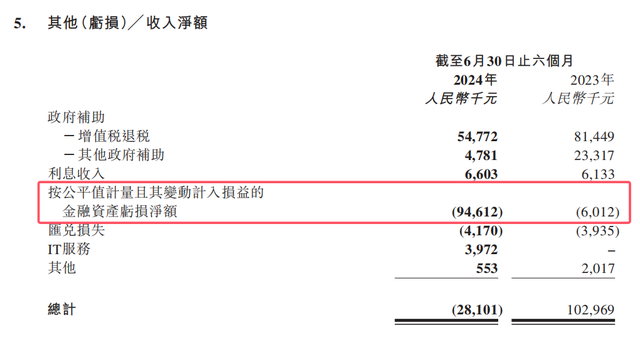

半年报清楚,限度2024年6月30日,九方智投按公适值计量且变动计入损益的金融资产亏了9461.2万元,2023年该数据为601万,同比扩大了近15倍。

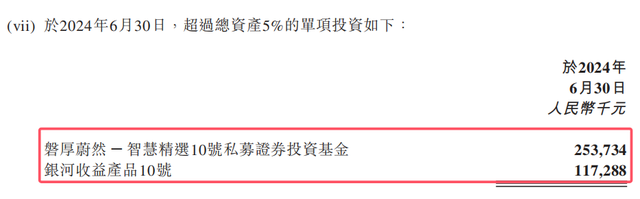

其中,限度2024年6月30日,九方智投有两笔滥觞总资产5%的单项投资,分离为磐厚蔚然-奢睿精选10号私募证券投资基金和星河收益家具10号。

数据清楚,限度2024年6月底,磐厚蔚然奢睿精选10号公允价值由2023年末的2.78亿元缩水至2.54亿元,降幅8.88%;星河收益家具10号公允价值则由2,5亿减少至1.17亿元。降幅高达53.12%。意味着这两笔投资亏空就高达1.58亿元。

为拓展新业务,九方智投还在尝试保障业务方面的布局。

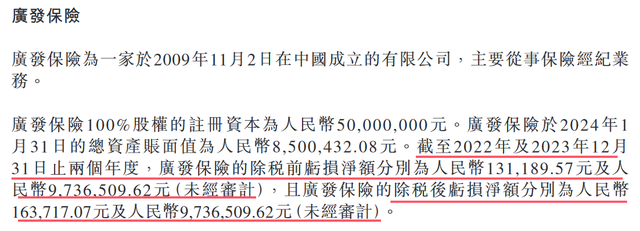

2024年3月,九方智投通过通过盘曲全资附属公司斥资5200万元收购了启见科技握有的广发保障股权。而广发保障2024年1月底的总资产仅为850万元。

需要防御的是,通过对启见科技的股权穿透,发现其控股鼓舞是陈文彬、严明和陈宁枫三东说念主。换句话说,九方智投是从控股鼓舞手里买到了一个亏空的保障公司。况兼,面前传统的保障代理东说念主模式正在接纳挑战,大齐的保障代理东说念主谋求转型,高保费增速阶段依然由去了。

收购广发保障究竟是否为一桩好买卖?就留给时刻讲解了。

此外,九方智投的业务还濒临合规方面的挑战。其通过大齐MCN矩阵账号获客的阵势频遭诟病,频繁因为存在误导性宣传,过度倾销侵扰用户被投诉。举例,在黑猫投诉平台上,此类内容相似出现。

图源:黑猫投诉平台

2024年以来,证券行业的监管环境变得更为严格。关于投顾自媒体存在的违章业务操作重心关怀。这关于九方智投的“流量生意”不是好音尘,其需要干系业务进行进一步范例。

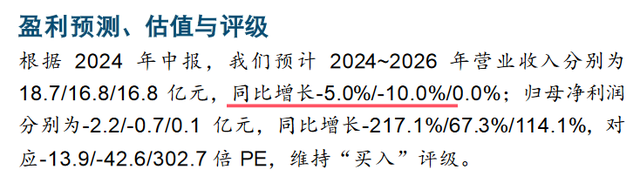

关于九方智投的异日发展,机构也存有疑虑。国金证券在研报中赐与其督察“买入”评级。但对其盈利情况并不乐不雅。展望九方智投需要到2026年才能达成扭亏。

九方智投近几年的“画风”变的有点快,从功绩高增长到跌落,只是“隔了一个上市”。折服跟着市集好转,九方智投的压力会有所减小;但其自己存在的问题也必须获取措置。

九方智投何时概况重回高增在之路?咱们将握续关怀国产主播。